반응형

🧭 연금, 아직도 안 하고 계신가요?

50대는 노후가 다가오는 시기입니다.

퇴직이 현실로 다가오고, 정기적인 수입이 끊기는 순간이 눈앞에 있죠.

이럴 때 당신을 지켜줄 유일한 수입원은 무엇일까요?

바로, 연금입니다.

📌 오늘 글 하나로, 연금 투자의 기초부터 활용법까지 정리해드립니다.

세금 줄이고, 노후 준비도 하고, 지금이 연금 투자할 최고의 타이밍입니다.

🔹 1. 연금 투자의 핵심 개념 3가지

| 구분 | 설명 |

|---|---|

| 국민연금 | 국가가 운영, 60세까지 납부, 65세부터 수령 |

| 연금저축 | 개인이 가입, 절세 혜택 + 투자 가능 |

| IRP (퇴직연금) | 퇴직금 수령 + 본인 납입 가능, 연금 수령 시 세금 절감 |

🔹 2. 50대에 연금 투자를 시작해야 하는 이유

- ✅ 퇴직 후 소득 공백기에 유일한 고정 수입원

- ✅ 연금저축/IRP 납입 시 세액공제 최대 연 115만 원 환급

- ✅ 5년 이상만 운용하면 수익에 대해 세금 면제

- ✅ 투자상품 연계 가능 → 단순한 적금보다 수익률↑

🔹 3. 연금저축 vs IRP 비교

| 항목 | 연금저축 | IRP |

|---|---|---|

| 가입 가능 | 소득 있는 누구나 | 직장인, 자영업자 모두 |

| 세액공제 한도 | 400만 원 | 700만 원 (연금저축 포함 시) |

| 중도 인출 | 일부 가능 | 원칙상 불가 |

| 수령 방식 | 연금·일시 수령 | 연금만 가능 (세금혜택) |

| 대표 상품 | 연금저축펀드, 연금보험 | IRP 펀드, 예적금, 채권형 상품 |

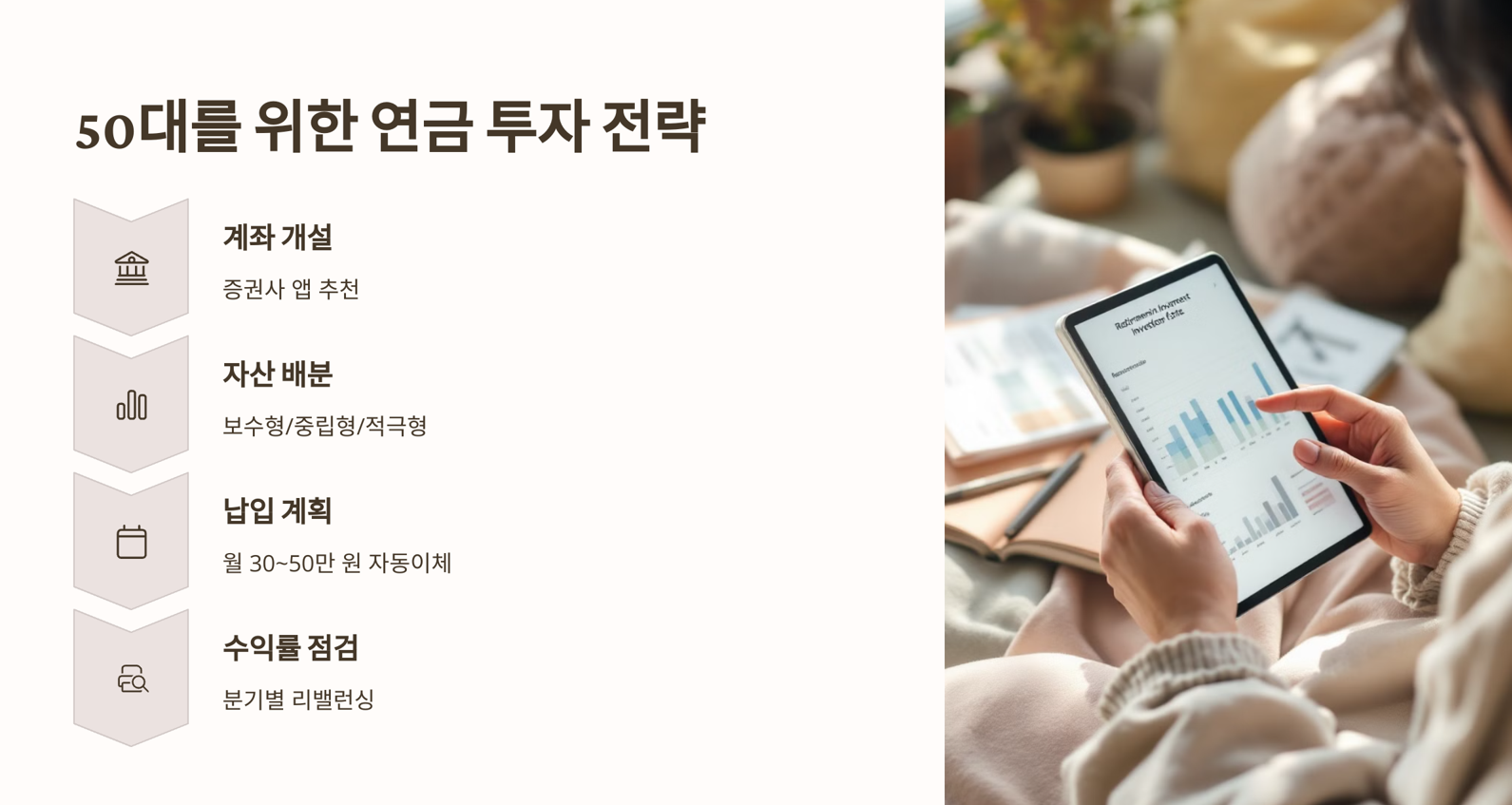

🔹 4. 50대를 위한 연금 투자 전략 4단계

- 계좌 개설: 증권사 앱 추천

- 자산 배분: 보수형/중립형/적극형

- 납입 계획: 월 30~50만 원 자동이체

- 수익률 점검: 분기별 리밸런싱

🔹 5. 예상 수령 시뮬레이션

| 월 납입 | 연 수익률 | 납입기간 | 예상 연금 |

|---|---|---|---|

| 30만 원 | 5% | 10년 | 약 1억 1,400만 원 |

| 50만 원 | 5% | 10년 | 약 1억 9,000만 원 |

✅ 연금은 노후의 월급입니다

퇴직 이후에도 매달 통장에 입금되는 시스템을 만드는 투자

지금부터라도 늦지 않았습니다.

연금 = 생존 전략

지금 준비하세요!

❓ 자주 묻는 질문 (Q&A)

Q1. 연금저축은 무조건 펀드로 해야 하나요?

A. 아니요. 예금형, 보험형도 있어요. 다만 수익률은 낮습니다.

Q2. IRP는 퇴직금 있어야 하나요?

A. 개인 납입도 가능합니다. 매달 소액이라도 납입 가능해요.

Q3. 언제부터 수령 가능한가요?

A. 만 55세부터 가능하지만, 보통 60세 이후 수령이 유리합니다.

- 50대연금준비

- 연금저축펀드

- IRP계좌

- 세액공제팁

- 퇴직연금운용

- 노후준비전략

- 중년재테크

- 장기투자전략

- 연금계좌비교

반응형

'재테크' 카테고리의 다른 글

| 노후 준비 중심 전략 - 퇴직금 운용 가이드 (0) | 2025.04.08 |

|---|---|

| 배당주, 월급처럼 들어오는 소득 만들기 (0) | 2025.04.07 |

| 주식 입문, 지금부터 안전하게 시작하세요 (0) | 2025.04.06 |

| 중년 경제 관리, 50대의 인생을 바꾸는 습관 (0) | 2025.04.06 |

| 투자에 대한 기본기 익히기 (0) | 2025.04.06 |